���ز�������ҵ���Ͷ�ʼ��������(2010��1-9��) |

||||||

�� �� |

�������Ͷ�� |

��ȥ��ͬ������ |

||||

����Ԫ��

|

#סլ

|

��סլ

|

��%��

|

#סլ

|

��סլ

|

|

| ȫ���ܼ� | 33511.25

|

23512.05 |

9999.20 |

36.40 |

33.80 |

42.90 |

| �������� |

19711.21

|

13478.53 |

6232.68 |

38.30 |

36.20 |

43.10 |

| ����� |

7077.28

|

5265.08 |

1812.20 |

32.10 |

30.00 |

38.60 |

| �������� |

6722.76

|

4768.44 |

1954.32 |

35.80 |

31.30 |

48.20 |

���ں�۾�������ǰ���Ϻã�ȫ����ҵ�ز��г��ڵ������������������������ȣ�ȫ����ҵ�ز���Ӧ����������ַ������������ǵ�������д��¥�ɽ������Ȼ���ڹ�Ӧ�����20%���������ʵ�ֻ������ǣ�ͬʱ�г�������Ҳ�������ͣ���ҵ��������ȴ��ڳɽ�Ƶ�֣��ɽ������4419368ƽ�ף��ɽ����585�ڶࡣ��ϸ>>

ȫ��2010��3������ҵ�ز���������� |

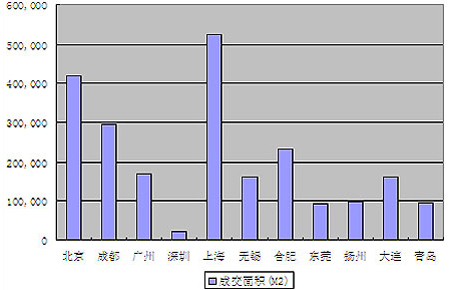

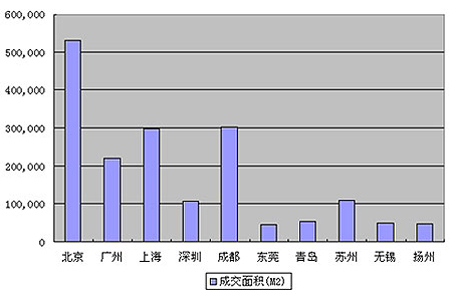

||||||

��� |

��Ӧ���(�O) |

��ȥ��ͬ������ |

�ɽ����(�O) |

��ȥ��ͬ������ |

�ɽ����(��Ԫ) |

��ȥ��ͬ������ |

��ҵ |

4800471 |

16.15% |

4419368 |

-10.7% |

58.5 |

0.57% |

�칫 |

3257851 |

12.33% |

3892019 |

12.07% |

47.8 |

-5.62 |

�ܼ� |

8058321 |

8311387 |

106.3 |

|||

������Դ��CRIC�й����ز�������ѯϵͳ |

||||||

�ݹ���ͳ�ƾ�ͳ�ƣ�2010��1-3���ȣ�����������ֵ��268660.2��Ԫ����ȥ��ͬ������10.6%��9�·��й�CPIͬ������3.6%����������0.6%.����Ʒ�Ƽӿ��й��г����������������������������������ó����������80�ҹ���Ʒ�ƣ��Ϻ����ʽ��������̳���������������פ����Bvlgari��Dior�����ݡ����ڵȳ��������������������ʱ��ֵ�λ����ס����������ϸ>>

�����ȱ��������г���������ǿ��̬�ơ������ݳ�Ʒ�Ƽӿ���뱱���г��IJ��������缴����ҵ�Ĺ�ó�����̳ǽ�����Լ80�ҹ��ʶ���Ʒ�ơ���Ȼ�г�����������ѹ����Ȼ�ϴ���������ҵ�г�������ʢ���г����ƽ�����ǣ��������ʹ��������ײ�ƽ���������4.2%���г�������С���½�2.5���ٷֵ㣬�ﵽ12.3%����ϸ>>

����1-9���ۼƣ�ȫ��ʵ���������Ʒ�����ܶ�3182����Ԫ��ͬ������21.31%�����������ܶ�2712.4��Ԫ��2010�����������ҵ��������������������2%���ٷֵ㣬��ȥ��ͬ������9.9%�����������г��������̵����������ʢ����Ҫ�Ĺ���������פ�ʼ����õ����ơ������ȿ�������3.3%���ң����ϸ������µ�0.2���ٷֵ㡣��ϸ>>

���������Ϻ���ҵ�ز��г���չ��ͷǿ��������������ҵ�г�������á���������������Ŀ���У�Ϊ�г�����175,100ƽ����������Ӧ����������������Ȧ���������ײ�ƽ���������0.3%��ÿƽ����ÿ�������34.6Ԫ���Ϻ�����������ҵ�г���������Ȼ�ȹ̣�����Ʒ�������̶��ڽ�����һ����չ�Ϻ��г���Ȼ���ֻ�������ϸ>>

��������������������г���ģ�����ɳ���1-8�·ݣ�ȫ������Ʒ�����ܶ�1899.21��Ԫ��ͬ������15.3%��������ͬ�ڵ��������2.4���ٷֵ㣬���۶������Ҳ����������ҵ�г�����ʢ������ͳ����ߵ͵Ŀ������Ƹ��������Ŀǰ�г��ɹ����������Ƚ��٣�ҵ����������ò����ޡ���ϸ>>

ȫ��������У��ر���һ�߳��У����������Ż�����ǩԼ���������ߣ������������ﵽ�¸ߣ��ر���һ�߳��е���Ҫ���������籱��CBD���Ϻ������������齭�³ǵȡ����徭�û���������ů����ҵѡַ����������ϼӴ������ȣ�������г������ִ������ҵѡַ�����Ž��ף��ڸ߶�д��¥������ǵ������£�ȫ��д��¥��ҵ����ձ����ǣ������ʳ����ߵ͡���ϸ>>

�����ס��Ҽ�д��¥�г������ֱ�ﵽ467��ƽ��671��ƽ�ף����ȷֱ�����1.46%��0.33%���г�������Ȼ��ʢ����������ʰ����½�3���ٷֵ���11.56%���г��ܾ�����������41��ƽ�ס���д��¥��Ŀ����ó����һ����Ŀ��������Ȧд��¥�����ʳ����ߵͣ��ر��ǽ��ڽ���Ȧ�½��ٶ���졣��ϸ>>

�ⲿ���û�����ů��3���ȹ��ݼ�д��¥���ɽ��������ֻ�Ծ������������������������������Ӧ20��ƽ���ף�ȫ�м�д��¥��������Լ38��900ƽ���ס����ɽ���Ծ����д��¥������������ϼ��ȵ�9.1%����7.0%���½�2.1���ٷֵ㡣�齭�³��������������ڹ�Ӧ����Ϊ���㣬��Ȼ�����ɽ���Ϊ��Ծ��������ϸ>>

�������Ϻ�д��¥�г������ȶ����º͵ĸ�����ͷ��ȫ��ƽ����𱨼������������������ǣ���������1.0%��ÿ��ÿƽ����212Ԫ�����ڹ����Ĵ�д��¥���У�����������Ӧ172,230ƽ���ס������ȵ��г�����������172,166ƽ���ף��ӽ�����������Ӧ��������������½�0.2���ٷֵ���11.8%����ϸ>>

����2010���3���ȣ�ȫ�м�д��¥�ܴ����ﵽ1��716��391ƽ���ס���Ʒ�ʵ��¹�Ӧ���д̼�������ͷţ���3����ȫ�м�д��¥��ҵ���������ﵽ51��377ƽ���ף����ϼ��������Ե��������������г���ů�������£���3����ȫ�м�д��¥ƽ���������Ȳ������ǰһ����ĩ����4.23%�ﵽÿ��ÿƽ����134.02Ԫ����ϸ>>

��סլ�г����ߵ�ѹ���£����ضνϺá���ֵDZ���ϴ�İ칫¥�����̡���Ԣ��Ϊ���ز�Ͷ�ʵ��³裬������������ҵ��ҵ�ɽ����۱��ֳ������������ܺ�۵��ص�Ӱ�죬�ҹ���ҵ�ز��Ĺ�Ӧ���������Ե������������������г�Ҳ�����˶����µĵͳ��ڡ��ɽ���������½�����ϸ>>

����·ݣ����ڽ���Ƶ������ҹ�˾�������Ŀ�����棬������ƽ�����մ��𰲽�ҵ������7.18��Ԫ����ҹ����˳ɶ��л�㳡���ڣ�9��10�գ��¼����ڷɼ��Ŷ�����ɹ������Ϻ����ڴ��ã��ɽ������42000ƽ�ף�9��20�գ�����������ҵ������˾����棬���۹�˾��Ҫ����ۼ���������������ҵ��Topman Group��˾...��ϸ>>

���ļ��ȣ�ȫ��������ҵ�������������ַ������������������Ƚϴ�Ԥ�����Ź�Ӧ���ľ������������г����������г�����ס��������Ӱ�죬���������г����ս�������ã����������ž��û�ů���ȶ�����������ܷ���Ӱ�죬�������м����������ʽ�ƽ�ȷ�չ��������ֽϴ��������ȱ����ʽ������У�Ԥ�������ϰ��꽫Ƶ�ֱ��չ�˾Ͷ�ʵĴ��ڽ��ס���ϸ>>