重庆百货涨停声急 谁是大赢家

新世纪百货战投新天域湖景股权17个月增值130%

新世纪百货战投新天域湖景股权17个月增值130%

编者按

又一次“阳光”下的暴富

本周以来,资产注入方案浮出水面的重庆百货风头无二,连续三个无量涨停让参与者皆大欢喜。

然而,本报记者调查发现,二级市场区区33%的涨幅不过是蝇头小利,注入的新世纪百货战略投资者新天域湖景,才是这场资本游戏的最大赢家――投入17个月股权便增值130%。

这首先有赖于中介机构评估慷慨――同样的资产,去年4月评估为14.08亿元,今年10月,则已增至39.5亿元,增幅达181%。

其次是通过产交所引入战略投资者的方式,也让新天域湖景受益匪浅。挂牌期结束,这家外资公司凭借唯一受让方身份,以底价轻松获得新世纪百货25%的股权。

但记者调查发现,转让过程中存在一个不容忽视的瑕疵:受让方关注的重要参照因素――标的物同一时间点的资产总额、净资产和净利润,新旧披露版本竟然不一。而且去年挂牌时,净利润有被压低之嫌。

事实上,去年4月,重庆百货已停牌并公告相关资产重组意向。新世纪百货挂牌转让之股权,不仅具有巨大溢价增值空间,而且注入上市公司后将获得显而易见的流动性,可以让低成本投入高溢价套现走人,这无疑是一块人见人爱的肥肉。

但近在眼前的这个致富机会,却只有外资公司看到并抓住,令人不得不佩服它的独具慧眼。

而且,如此高明和公开的股权转让操盘手法,也似乎让隐藏利润、利益输送、国资流失等质疑,与这次资本运作绝缘。

多年来,关联方低价获得资产后,高溢价转手卖给上市公司的案例已屡见不鲜。为何这一次有关部门仍然视而不见呢?

本报记者 姚伟 重庆报道

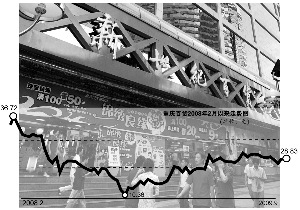

涨停!涨停!再涨停!10月12日-14日,复牌后的重庆百货(600729.SH)连拉三个一字板,33.1%的涨幅执市场牛耳。

而机构投资者眼中,用定向增发将新世纪百货100%股权收入囊中,将对重庆百货未来业绩有极大提升,近十家研究机构几乎清一色给出“买入”评级,民族证券分析师甚至将重庆百货的目标价看高到35元。

但对于二级市场部分投资者,9月3日与9月4日的离场可能令他们捶胸顿足,因为重庆百货的狂飙突进已与之无关。

9月3日,重庆媒体称,“新世纪百货拟赴港上市”。当日,上证指数涨4.79%,但重庆百货一度下跌3.6%。次日,该股下挫3.3%。这两日,该股日均成交量较9月2日放大5倍以上。

截至目前,9月3日、9月4日大量接盘的买入方已尝到甜头,他们至少录得30%的收益。不过,账面财富增加最多的却是新世纪百货的战略投资者――New Horizon Lake View Investment Limited(中文名:新天域湖景)。

一年多前,新天域湖景仅花费6.7亿元便接手新世纪百货39%股权。时至今日,仅根据中介机构对新世纪百货39.5亿元的预估值,新天域湖景所持股权价值已飙升至15.405亿元,资产增值达2.3倍。

毫无疑问,新天域湖景财富暴增来源于股权成本低廉。2008年4月末,重庆商社集团挂牌转让新世纪百货股权,新世纪百货100%股权的评估值仅14.087亿元。而目前,新世纪百货评估值已飙升到39.50亿元。

但新天域湖景财富暴增的相关情况却得不到重庆商社集团的正面回应。

10月13日,本报记者试图联系重庆商社集团董事长邝正平,但手机无人接听。重庆商社集团总经理张炳忠则称,邝董事长正在出差,自己也在开会,不便接受采访。

新天域财富暴增130%

新天域湖景虽然藉藉无名,但其深厚的股东背景让任何人都不敢轻视――其股东包括新加坡政府投资公司、高盛集团子公司、联想控股旗下弘毅三期基金等重量级机构的身影。

这家公司正是新世纪百货2008年引进的战略投资者。

2008年4月28日,重庆商社集团将旗下25%新世纪百货股权在重庆联交所公开挂牌转让。当时,北京亚洲会计师事务所对该公司100%股权的评估价为14.087亿元,评估基准日为2007年6月30日。

作为唯一受让方,新天域湖景以3.52亿元底价获得挂牌的股权,此时新世纪百货股权结构变更为:重庆商社集团持股75%、新天域湖景持股25%。

此后,因挂牌时受让方须提供“3亿元左右新增资金增资扩股”的约定,2008年6月7日《重庆市国有产权转让合同》签订后,新天域湖景便携资金3.233亿元对新世纪百货增资。此后,新世纪百货注册资本由4.0966亿元提高到5.0368亿元,新天域湖景持股升至39%,重庆商社集团持股则降为61%。

由于新世纪百货股权公开转让及增资的批复繁琐,导致重庆百货2008年上半年重组失败。

2008年4月2日-6月22日,重庆百货停牌谋划重组,与此同时,新天域湖景接手新世纪百货股权。6月23日,重庆百货复牌称,因“审批程序复杂、时间紧迫,6月23日前,国家外资主管部门的审批和新世纪百货合资改制无法完成,这使新世纪百货的股东构成、股权比例、资本构成等事宜无法确定”,因而重组条件不成熟。在此巨大利空影响下,重庆百货连续两日跌停。

鲜为人知的是,重庆百货或许离重组成功仅有一步之遥。仅相隔4日――2008年6月27日,商务部便下发《关于同意设立重庆商社新世纪百货有限公司的批复》,核定新世纪百货改制为中外合资企业,同意重庆商社集团61%、新天域湖景39%的持股比例。

尽管重大资产重组胎死腹中,但一年多后重组再启之际,新天域湖景惊喜地发现,按照中介机构预估,当初花费6.7亿元拿下的新世纪百货股权,目前已增值为15.405亿元,增幅达130%。

拍卖数据“失真”背后

新天域湖景纸上财富迅猛增加,让资本界目光重新审视一年多前的股权转让。嗅觉敏锐的投资者发现,去年4月重庆联交所的挂牌拍卖公告中多项数据有“失真”嫌疑。

挂牌转让公告中的财务数据,均由重庆天健会计师事务所以2007年6月30日为审计基准日审计。重庆联交所网站披露的数据为,资产总额37.5568亿元,净资产4.0966亿元。

但本报记者查阅,2008年6月23日复牌宣告重组失败时,重庆百货批露了新世纪百货相关数据,且同样是以2007年6月30日为审计基准日,审计机构未变,但资产总额变为32.6350亿元,缩水5亿多元,净资产变为4.0122亿元,缩水800余万元。

数据差异或许缘于2007年6月30日基准日后的一次国有资产无偿划拨――2008年3月,商社电器从重庆商社集团无偿划拨到新世纪百货旗下。

记者掌握的《重庆商社新世纪百货公司改制方案》显示,重庆天健会计师事务所曾以2007年6月30日为基准日,分别对原新世纪百货(不含商社电器)和商社电器审计,重庆联交所批露的资产总额和净利资产为两者相加之和,以37.5568亿元资产总额为例,原新世纪百货(不含商社电器)为32.6350亿元,商社电器资产总额5.0663亿元,两者相加即得到37.5568亿元。

但对于挂牌时重庆联交所披露的新世纪百货2006年1.1253亿元净利润,亦有争议。

今年10月10日,重庆百货披露的重组预案中,新世纪百货2006年净利润为1.7352亿元,两者相差6000余万元。

一位接近重庆百货重组的人士解释称,重庆百货公告披露的净利润是合并数据,而1.1253亿元为归属于母公司的净利润,是假设新世纪百货2006年已全资拥有新世纪连锁和商社电器模拟而来,根据模拟合并数据,2006年归属于新世纪百货母公司的净利润应为1.34亿元左右,至于与重庆联交所披露数据的差额,主要缘于今年8月新世纪百货收购子公司新世纪连锁30%的股权,归属于母公司的净利润增加所致。

评估值溢价181%

不可否认,挂牌转让25%股权时,因披露数据特别是净利润的疏忽(注:指在挂牌转让公告当中未注明是归属于母公司净利润),一定程度掩盖了新世纪百货股权的实际含金量。

重庆百货最新披露的重组预案显示,根据财务模拟合并数据,2006-2008年,新世纪百货(包括商社电器)的合并报表净利润分别为1.735亿元、1.899亿元、2.404亿元。

而本报记者从可靠渠道得到的数据显示,2006-2008年,新世纪百货(包括商社电器)归属于母公司的净利润分别为1.347亿元、1.393亿元、1.839亿元。

显而易见,若当初挂牌转让公告中注明那只是归属于母公司的净利润,新世纪百货对潜在投资者的吸引力将有所提高。

新天域湖景通过挂牌转让的“透明”方式拿到股权后,新世纪百货的评估值出现翻天覆地的变化――2008年4月末挂牌时,新世纪百货的评估值为14.08亿元,17个月后的预估值高达39.50亿元,增幅达181%。

目前,新世纪百货39.50亿元的估值合理,而且优势明显――这是业界的普遍共识。

兴业证券分师析向涛就在研报中写道,以新世纪百货2008年2.4亿元净利润计算,对应静态市盈率16.45倍,假设新世纪百货2009年实现净利润2.8亿-3亿元(2009年上半年实现净利润1.56亿元),对应动态市盈率13-14倍,收购市盈率较A股百货业2009年25倍的平均水平折价近50%,收购价格合理。

而另一厢,截至10月14日收盘,重庆百货收报28.83元,市盈率35倍,远高于新世纪百货市盈率。

问题随之而来,一年多前14.08亿元的评估值是否合理,是否体现了新世纪百货公允价值呢?

众所周知,不同时间点对同一资产的估值不尽相同。国内一中型券商研究员表示,2008年4、5月,市场对百货类的资产估值比今天更乐观。wind资讯亦显示,今年10月9日,申银万国证券行业划分中百货零售的市盈率为41.48倍,略低于去年4月28日百货零售46倍的水平。

网友评论 欢迎发表评论

相关链接 | |

重百收购新世纪超市百货均重组 2009-10-11 12:19

新天域增资新世纪百货 重百历史问题悬而未决 2009-05-14 08:28 重百电器试阵家居 厨电厨柜一站购齐 2007-12-14 12:08 重庆新世纪百货拟赴港上市 年销售突破百亿 2009-09-03 10:24 北京国泰百货通州店十一黄金周开业 2009-10-14 08:39 王府井百货再融资8.21亿加速扩张 2009-10-13 07:10 国庆六十年之际 中国最赚钱百货公司杭州变身 2009-10-12 10:54 王府井百货发行8.2亿元可转债获批 2009-10-12 08:45 南京水游城 探索特色商业地产 2009-05-12 在西关提大宅 2008-05-08 万达的“万千百货”梦想 2007-12-03 |

21世纪经济报道发表的文章

- 北京CBD扩张冲动 将施行量身定作开发模式 2009-10-15 08:22

- 流动性失衡 一线城市住宅价格反常超过写字楼 2009-10-15 08:19

- 大润发合并欧尚大陆业务 谋划零售业香港上市 2009-10-14 16:57

- 沃尔玛备战好又多 制定中国新营运架构 2009-10-14 16:54

- 家乐福进退维谷:否认撤离中国的真相 2009-10-14 16:51

- 沃尔玛全球策略调整 为在中国落地做准备 2009-10-14 10:34