京第三季度写字楼租金仍下调 投资回报率将走低

文:高力国际物业服务有限公司,华北区研究与咨询部助理董事,谢靖宇

引言

2009年第三季度,北京甲级写字楼市场租金仍表现“全线跌宕”,但跌幅较上季收窄。虽然承租签约数量未及上季,但租赁成交面积环比上升近一倍,平均加权租金继续下调,但跌幅不大。投资市场内则仍以内资背景企业为主导,国有龙头企业更具优势,占据交易市场。

由于国庆节的临近,北京对包括本地交通和商业设施等众多方面的安检要求升级,许多写字楼消防验收环节亦备受影响,导致其正式竣工时间因此外围因素影响而推迟至“十一”之后。整个第三季度内,没有新增供应进入北京甲级写字楼市场。燕莎区域内的大新华航空大厦有6,500平方米再度进入租赁市场,令本季度甲级写字楼的总存量升至4,389,920平方米。值得一提的系,位于金融街区域的恒奥中心D座亦于季内竣工,但该大厦早于今年年初整售给东北证券并供业主自用,未能算作租赁市场上的新增供应。

与本年初市场环境相比较,本季内的租赁市场已跃现出更多积极的现象。这主要体现在租赁市场中的看楼及租楼活动的增加。另外,从高力国际研究部所掌握的成交个案里分析,本季度的成交面积体量较第二季度环比攀升91.9%。租赁需求表现上升的同时,亦凸显内资需求的强劲,而这部分的需求更是大部分源自金融机构,对整个写字楼市场的维稳贡献出强有力的支撑。较2009年第二季度,市场已跃现更多大单交易,较为瞩目的主要大单包括有:北京农村商业银行在金融街中心北楼整栋租赁50,000平方米及中国农业银行在中粮广场租赁18,805平方米。但总体上看,本季度大部分租赁交易都发生在于2007年及以后完工的新项目中,说明这些项目的优惠措施和品质更吸引租户。至第三季度末尾,甲级写字楼市场上的净吸纳量跃升至101,745平方米,虽则同比仍下跌29.4%,但环比却增加87.8%。从改善的数据上看,与本年初第一季度的净吸纳量-7,513平方米相比较,本季市场的需求表现要好得多。

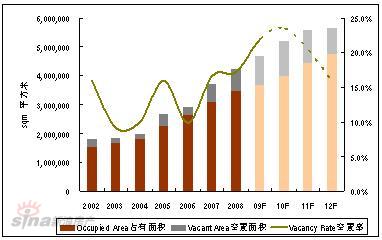

北京甲级写字楼供应与需求

数据来源: 高力国际研究与咨询部,2009年第三季度

由于市场大部分搬迁或升级交易选择在新完工之项目,大部分现有项目业主继续调低租金或延长免租期以保留租户。因此,虽然整体市场交易量大幅上升,整体租金水平仍呈下行趋势,环比下降1.92%或同比下降14.44%,至每月每平方米人民币165.89元。六大主要甲级写字楼子市场当中,季内租金环比跌幅最小的为CBD区域(环比0.35%,不到一个百分点),燕莎及中关村区域随之,两者环比下跌仅1.36%及1.68%。市场的平均加权租金跌幅的缩小,显示出市场的最差时期已经过去,市场租金进入一个底部运作调整的阶段,而这一阶段兴许一直持续至2010年的第二季度。换言之,对租户有利的市场条件业已全面打开,租户应抓住最有利的时机,在业主改变租赁策略、市场正式回暖之前,升级使用物业。

北京甲级写字楼租金按区域市场比较

数据来源: 高力国际研究与咨询部,2009年第三季度

季内,市场录得三宗整售交易,显示在国有企业主导下,北京写字楼投资市场异常活跃。譬如,中信证券14亿购买瑞诚中心的写字楼部分,合总建筑面积53,176平方米,联发科技7.449亿元购买融科咨询中心D座。虽则购买意图多为自用,但活跃的成交活动亦彰显出内资企业对本地写字楼市场的乐观前景和积极信心。

展望>>

高力国际研究部认为,长远地看,总体写字楼市场理应仍系一个值得“看好”的市场。从中短期的供应与需求市场层面上探讨,甲级写字楼的市场供应尤其大,2009年第四季度,还将会有PICC大厦、恒奥中心C座、北京侨福芳草地、欧美汇大厦、北京中汇广场、财源国际中心东塔入市,合总建筑面积达317,008平方米;2010年将会有国贸三期、凤凰置地广场一期、财源国际中心西塔、西单银座中心、国盛中心竣工入市,合总建筑面积达513,447平方米;2011年凤凰置地广场二期、北京财富中心三期和北京中航集团大厦将完工,合总建筑面积达227,000平方米。空置率应继续在高位盘旋,预计在2009年和2010年分别达到23.60%和 22.04%。考虑到中国及本地经济在未来的重要地位及进一步发展,预料市场对写字楼的需求会逐渐增大。在目前CBD东拓详细物业发展计划未尽明朗之前,预期空置率会在2011年及其后开始下行。

再从租赁市场上观察,甲级与乙级写字楼市场的租赁活动会面临一个竞争炽热化的局面。这主要是由于全球经济缓慢的复苏步伐会导致部分企业继续降低付租能力,而乙级写字楼市场在这一层面上更具竞争力。虽然甲级写字楼物业的质量更胜一筹,但面对诸多外围因素,甲级写字楼之业主要提高并获得较高租金的想法似乎难以在短期内实现。

资本值预计在2009年将低谷运行(每平方米27,375元人民币)后,受物业市场在2010年将回升的预期,在2010年、2011年及2012年分别将重新攀升至每平方米29,287元人民币、每平方米29,902元人民币和每平方米30,544元人民币的水平。另一方面,鉴于短期内租金难以快速上升,而写字楼资本值处于高位且下降机会甚微的判断,北京写字楼市场的投资回报率水平会继续走低,预计初始投资回报率在2009年萎缩到7.14%,到2010年则下降至6.88%的水平。

网友评论 欢迎发表评论

相关链接 | |

广州最酷写字楼昨日开始出售 2009-10-13 10:23

全经联写字楼专业委员会走进凤凰置地广场 2009-10-09 13:32 全经联写字楼专业委员会首次专业活动走进凤凰置地广场 2009-09-30 14:52 高力国际:三季度北京写字楼空置率降2.26% 2009-09-29 10:06 三季度北京写字楼租金降幅收窄 2009-09-29 07:23 潘石屹:沪甲级写字楼价值被低估 2009-09-25 15:26 达镖国际中心垂直城市概念 发售公寓式写字楼 2009-09-25 09:57 高力国际:香港核心区写字楼租金仍居全球首位 2009-09-25 09:53 |