高力国际:天津高品质写字楼缺少 租金止涨转跌

近日,高力国际发布《2009年上半年天津写字楼物业发展报告》指出,天津作为一个新兴市场,近年来经历了快速的经济增长,对写字楼物业的需求也随之增大。

1991年,作为天津第一栋优质写字楼国际大厦开张,标志着天津优质写字楼市场开始形成。此后到1997年,天津写字楼以较为缓慢和平稳的速度发展,平均每年落成1座写字楼,落成物业主要集中在南京路沿线。1997年,随着中国房地产行业的制度改革和发展,天津写字楼市场发展开始提速,大量外资和国内资本进入天津市场,办公物业大量兴起。但是大量的新增项目和同期亚洲金融危机的影响,使写字楼市场竞争日益激烈,市场的不成熟也致使大量项目烂尾。这种混乱的局面直至2000年后,市场才逐渐有所回转。经济的快速发展和入世后跨国企业的不断入驻,天津写字楼市场需求一直保持上升态势。许多烂尾楼也基本得以改造,重新进入市场。2002至2008年,写字楼存量年复合增长率达13.64%。

天津的高品质写字楼较少。2007年津汇写字楼2座的入市,才终结了天津写字楼市场没有“四管制中央空调系统”的历史。目前天津写字楼市场仍然缺少能达到北京、上海市场中相比拟的顶级或甲级品质写字楼物业。写字楼除主要集中于南京路沿线外,还分布于小白楼、友谊路和海河沿线等区域。分布较为分散,高品质写字楼较少,多数都有散售部分,整租型物业较少;低品质写字楼偏多,竞争相对激烈;同时写字楼子市场尚未成熟,未来新增供应非常大,散布于天津各个主要商业区域,是目前天津写字楼市场的基本特征。

天津市政府在写字楼市场和物业投资方面扮演着非常重要的角色,政府直接参与许多项目的开发和招商引资工作,同时成立半政府性质的地产商负责建设房地产项目,例如泰达集团(企业专区,旗下楼盘)、海泰集团以及新近的天津金融城开发有限公司等。本地地产商一直是天津写字楼物业开发的主力,已建成物业中大约有2/3是由天津本地地产商所投资建设,直到近几年,随着天津物业市场的发展,越来越多的国内大型地产商和外资地产商在天津购地,开发物业,市场主导力量才开始发生转变。预计未来天津写字楼物业发展的中坚力量将逐渐由本地地产商向国内和外资大型地产商转变。

写字楼供应量平稳 新增供应3万-7万平/年

天津优质写字楼市场总体供给和需求

天津优质写字楼市场新增供应量和净吸纳量

目前天津写字楼市场主要区域可供租赁的写字楼约40座,其中优质写字楼有16座。除天津国际大厦是1991年建成外,其他优质物业均是在1997年及其后落成。根据政府统计,1996年到1999年期间,天津共形成各种停缓建项目“烂尾楼” 66座,总建筑面积 335万平方米,其中大部分已重新投资改造。截至2009年上半年底,天津市优质写字楼市场存量为533,350平方米,整体空置率为15.71%。从2002年到2009年,天津优质写字楼的供应量较为平稳,每年约有3万平方米到7万平方米的新增供应进入市场。其中以小白楼区域最多,优质写字楼存量达224,433平方米,其次为友谊路和南京路区域,分别有116,986平方米和93,000平方米的写字楼空间。

外资公司涌入促使高档写字楼需求增长

天津写字楼市场中,优质写字楼的租户以外资公司、内资大型贸易公司为主,此类公司注重写字楼的地理位置、品质和商业配套等。其他写字楼的租户则以中小型贸易公司、咨询公司和科技公司为主,此类公司对写字楼的地段、档次有一定要求,但更注重租金成本,价格敏感度很高。大部分客户的租赁面积需求在300平方米以下,以150平方米以下最多。值得一提的是,随着天津外资公司的不断涌入,对高档写字楼需求增长较为明显。截至2008年年底,共有128家世界500强企业进驻天津。电子、汽车、化工、冶金、生物科技、医药、新能源和环境保护等行业的蓬勃发展,使天津逐渐成为中国北方的制造业中心。但是,到目前为止,这些制造企业只是推动了天津工业物业的发展,但还未能推动写字楼物业市场升级发展。多数大型企业在天津主要写字楼区域中只是开设小面积的公司代表处,对于大面积优质写字楼空间的需求还较小。从2003年到2008年,天津优质写字楼市场平均每年净吸纳量达43,994平方米,略低于平均每年的新增供应量47,621平方米。

09年上半年租金止涨转跌 下降6.93%

天津优质写字楼市场物业租金

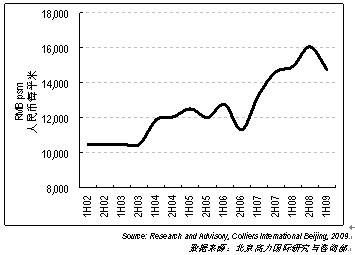

天津优质写字楼市场物业售价

受1997和1998年写字楼市场发展过热影响,供应量过大而需求量趋降,导致天津市写字楼租金在1998-2003年间一直呈下降趋势,直到2003年才有所缓解,之后一直保持较为稳定、略微上浮的趋势。由于天津写字楼市场化程度较低,许多写字楼多年的租金都未有大幅变化,维持在相同水平。整体平均市场租金的上扬往往是由新入市写字楼较高租金的推动所致。2002年到2008年,天津优质写字楼市场整天平均净有效租金保持了一个上涨趋势,年复合增长率为3.92%。但是在2009年上半年,受全球金融危机的影响,市场停止了一直上涨的趋势,下滑6.93%至3.18元每天每平米。

投资回报率与住宅物业基本持平

与租金情形相似,天津市写字楼售价在1998-2001年间持续下降。其后则保持了上涨的势头,经过2002年至2009年年复合增长率达5.00%的增长,目前优质写字楼平均资本值达每平方米14,776元。大部分项目售价与同区域住宅相比略高,但是扣除写字楼更高的建安成本后,与住宅物业相比实际利润率基本相同。且写字楼销售周期普遍比住宅要长,高端客户稀缺,高空置率同大面积新增写字楼预期同样对地产商带来较大压力。这也是过去写字楼市场发展较慢的原因之一。

未来几年仍处于调整期

目前天津写字楼市场上,“烂尾楼”项目已经基本得到了改造,还有一些项目也将陆续竣工入市,包括天津中心(原北洋钢铁大厦)和天津国贸中心(原欧嘉华大厦)等项目。这些烂尾项目受原工程所限,品质难以得到较大提升。另一方面,一些大型商业地产商进驻天津,加速了天津写字楼的国际化和品质提升速度,包括金融街控股的环球金融中心项目,和黄地产的世纪都会以及嘉里建设的天津嘉里中心等项目。这些项目的完工将大大提升天津整体写字楼市场的物业档次。目前在建的写字楼项目共19座,预计新增供给将达1,112,118平方米,是目前市场总存量的两倍。加上已规划尚未开建的项目,预计未来十年内平均每年将会有3-4个写字楼物业项目竣工入市,给市场带来每年20万平米左右的写字楼空间。

目前天津写字楼市场项目周边商务氛围较淡,未来更多物业项目的竣工和综合商业项目的引导将有望催生形成更加成熟的写字楼子市场,也可能引发目前商业地产市场格局的转变。市场的巨大供应在短时期内将会带来空置率的上升,同时对租金水平产生较大压力,未来写字楼物业将面临较大的招租和培育压力。新增供应的高品质预期将推高整体市场的租金水平,但是由于供应较大和激烈的市场竞争,租金的上升空间将极为有限。

在未来10年内,随着天津在华北地区、环渤海经济圈中的工业中心定位以及城市经济的总体发展,大量的新批外资企业驻扎、内资巨头的进入和本地企业的扩大及改善,这些都促使办公场所的需求大量增长,带动写字楼市场的繁荣。更多的国内外开发企业开始重新关注天津房地产整体市场的快速增长,也将使并购、合作开发等投资方式明显增多。

未来天津一些热点开发区域也将可能成长为新兴商务区,如滨海新区中心商务区和泛老城厢区域。友谊路虽被天津市规划为金融街,但区域内缺乏适合国际性企业和金融公司运营需求的写字楼物业,这一现状还将继续制约友谊路区域市场的发展。从短期看,主要区域写字楼需求量上升仍面临重重困难。天津市写字楼市场在未来几年内还将一直处在调整和成长阶段。

网友评论 更多评论

相关链接 | |

高力国际:百货商场是天津商铺市场绝对主体 2009-08-25 17:34

高力国际:写字楼整体空置率下降 2009-07-24 10:42 高力国际:第二季度北京商业地产租金持续下跌 2009-07-16 14:55 高力国际:伦敦成为全球停车收费最贵城市 2009-06-26 20:09 高力国际:京沪首次进入商铺租金最高前50 2009-06-02 17:53 高力国际:促进供应需降低房产投资资本金比例 2009-06-02 12:08 高力国际:亚太区工业物业租售地价跌近四成 2009-06-01 11:56 高力国际:09下半年亚太区房地产投资充满挑战 2009-05-18 14:04 |