| 深度调查:企业资本能力主导房地产新格局(图) |

|---|

| http://house.sina.com.cn 2004年10月25日18:23 《新财富》 |

|

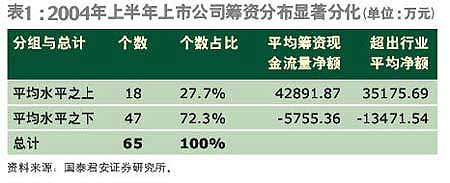

注:本文的数据分析,由于数据获取的限制,只对内地上市的房地产公司给与了分析。对于海外上市和非上市公司,我们可以进行同样的分析,从中找出具有资本能力的房地产企业。  中国房地产市场发展前景毋庸置疑,但随着政府关于土地、信贷各种政策规定的出台以及市场化的推进,具有相对垄断优势的土地资源争夺激烈,房地产商资金压力巨大,高额的拍卖保证金和严格的付款要求迫使房地产企业由过去热衷的“关系竞争”迅速进入到“资本竞争”的新阶段,资本能力这个要素变得异常重要。 1998-2003年间,23家房地产上市公司在经营活动获得46.69亿元现金流入的同时,筹资活动获得的现金流入高达111亿元,筹资活动仍然是房地产企业资金来源的重要渠道。“Z值模型”衡量的债权融资能力、“最近3个会计年度加权平均净资产收益率平均值”衡量的股权融资能力以及代表规模实力的“主营业务收入”等三项指标显示,“万科”、“招商地产”、“陆家嘴”和“金融街”是房地产上市公司里资本能力最强的公司。 “像卖大白菜一样卖房子”,开发商这样形容今年北京楼市的火爆。 在今年的“《新财富》500富人榜”上,来自房地产行业的富人有83位,合计的财富超过了1100亿元,占500富人全部财富的22%。财富最多者高达48.5亿元,最少者也有2.6亿元。 在美林集团和凯捷顾问公司共同发布的《全球财富报告2004》中,房地产在富人们的财富构成中所占的比例也从2002年度的15%提高到了2003年度的17%。 不仅富人如此,房地产也是普通老百姓拥有财富的重要表现形式。在按揭贷款购房盛行的今天,许多人的全部财富就是房地产,而且这部分资产的产权一般不是自己完全拥有的。 在聚集庞大财富的中国内地房地产业中,有着3万多家房地产公司,其中前十名地产集团的市场份额不到6%,最大地产集团“万科”的市场份额不到1%,市场集中度非常低。即使考虑到房地产市场区域性较强的特点,单纯考察某一个城市,北京、上海、深圳、广州等房地产市场发展较快的城市中也没有一个城市前十名地产开发商的市场份额超过25%的,集中度最高的深圳也只有约20%。  这与上世纪六、七十年代的香港非常相似。而发展至今天,长江实业、新鸿基地产、新世界发展、恒基兆业等香港最大的十家地产集团的房地产开发量约占香港总开发量的80%左右,市场集中度非常高(有关“香港的经验”请参见附文)。 公司如此众多但竞争并不非常激烈,源自发展初始阶段的暴利和市场不规范。而盈利的来源,一般的回答可能是:土地价值、经营价值和创新价值三部分各占其一。但除了极少数优势企业外,估计绝大多数开发商心中更加认同这三部分6:3:1的比例。也就是说,来自于土地本身的价值开发实际上构成了当前房地产企业的主要利润来源,在国家对土地使用权管理政策尚未完善的情况下,有了地也就意味着能赚到钱,企业的经营水平和创新能力只是一个非常普通的因素,如此也就不难理解:所有的发展商都在竭尽全力地圈地。 然而,正如香港的房地产业在经过几十年的发展之后集中度迅速提高,内地也必然会经历这一过程。随着土地管理市场化进程的不断推进,土地环节带来的盈利将会逐步下降,从而推动房地产企业向着提高经营水平和创新能力的阶段发展。 也正如香港的房地产在这几十年中得到了迅猛的发展,我们可以展望,随着中国经济的不断发展、城市化程度的不断提高,以住宅为基础的房地产行业仍然会有极大的增长空间(参见附文“坚定看好房地产市场的长期发展”)。 我们现在需要思考的是,在土地所带来的暴利时代结束之后、市场集中度不断提高的阶段中,房地产企业长期可持续发展最为核心的因素是什么?什么样的企业将会在这样的变局中胜出?  买地 : 从“关系竞争”到 “资本竞争”和专业化水平的竞争 越来越规范和完善的土地二级市场操作程序和越来越高的进入门槛(参见附文“‘第二财政’推动土地二级市场迅猛发展”),对于下游房地产开发企业产生了很大冲击,这个冲击就是业内人士常常谈及、而又反对者甚众的所谓“行业大洗牌”。 土地二级市场的建立使资源信息不对称的问题得到解决。在竞拍前,地方政府从财政收入最大化和拍卖方商业利益因素考虑,都非常重视有关项目的宣传推广,普遍采用预告公告的形式将拟出让地块的数量、方位、底价,以及土地出让时间、出让方式、用途及标准要求一并发布,这无形中扩大了有实力企业的参与程度,也使得过去在开发用地取得上曾经给发展商带来巨大潜收益的“渠道关系”大大贬值,迫使企业只能真金白银地参与“招拍挂”。 高额的拍卖保证金和严格的付款要求迫使房地产企业由过去热衷的“关系竞争”迅速进入到“资本竞争”的新阶段。以参加土地拍卖的保证金为例,越来越高的保证金已经让大量中小发展商望“地”兴叹。譬如,成都今年4月15日拍卖一块面积约120.73公顷(1811亩)的土地,要求参拍者交纳保证金1亿元,结果参加者均为国内知名的大企业,一般的小企业连到现场感受气氛的机会都没有。而广州市从2004年4月开始规定,拍得者受让土地后7天支付总额的一半,余款必须在6个月内交清,若逾期30天不能按约付款,国土局有权解除合同,追讨违约赔偿,并且对前期已收款项不予退还。这些硬杠子不仅是对那些中小发展商们拒绝没商量,就是对短期财务稍微有点不理想的大企业也是一个警示。 大面积土地资源出让和多企业联手参拍有效阻挡了中小企业进入。现在地方政府为了保证城市建设的高水平,一般都推出大幅土地进行拍卖,同时参与的大企业学习香港经验,常常是多个发展商组成一个银团联手投标。因此近两年以来,各地开发价值大的土地资源基本上为国内少数几个大发展商获得。这样,就从开发用地储备这个源头上对中小发展商予以致命的打击,无形之中资金实力成了房地产企业的“照妖镜”,过去数量庞大的发展商迅速成为项目公司,并且在项目完成之后宣布告别房地产行业。有数据表明,北京市目前4000家房地产公司正在以每年40%的速度减少,行业龙头企业的出现也指日可待了。 土地二级市场上的激烈竞争也直接考验了发展商的专业化水平。目前,政府对参与拍卖的土地项目都设置了许多细致的硬性指标,要求竞买人必须按照有关要求对地块一次性编制规划设计,规划设计不入围者不能参加竞拍,这也极大地提升了进入房地产行业的专业门槛,促使企业在加强资金实力的同时还要不遗余力地提高专业化素质。 资金压力空前紧张, 公司筹资分化显著 资金在房地产开发、建设和经营整个流程运动的结果最后集中反映在每股经营现金流上面,也就是说,每股经营现金流反映了房地产企业主营业务分摊到股本上的现金净流入。它既包括了涵盖土地储备和开发成本、存货生产成本和销售费用在内的现金支出,也包括了房地产销售收入(含预售收入)产生的现金流入。因此,每股经营现金流既反映了房地产企业资金运营的业绩,也揭示了其资金运营的风险。 总体来看,2000-2003年房地产上市公司的每股经营现金流越来越低,反映出经营性现金支出压力越来越大。如图1,2000年实现0.008元的净现金流入,2001年则大幅下降为-0.243元,2002年回升50%至-0.123元,2003年又创下-0.258元的新低。与上市开发商经营环节资金压力紧张相对应的是,筹资活动产生的平均现金流量净额增加。在每股经营现金流最低的2001年和2003年,筹资活动产生的平均现金流量净额均超过了1.2亿元。 而到2004年上半年,上市公司经营性现金支出压力空前紧张。65家主营房地产业务的上市公司平均每股经营现金流为-0.01元,较去年同期下降了整整2倍,经营活动产生的平均现金流量净额增长率为-242%。同往年一样,经营性现金支出压力的缓解需要通过筹资活动来增加现金流入,2004年上半年筹资活动产生的平均现金流量净额为7716.18万元,相当于2003年全年的63.08%;但仅比上年同期增长12.8%,这说明有相当一部分房地产上市公司的经营性资金压力没有得到有效缓解。 并且,上市公司的筹资能力在2004年上半年也进一步出现了分化。2004年上半年,房地产上市公司筹资活动产生的平均现金流量净额的绝对偏差平均值为1.95亿元,较去年同期增加了690万元,而绝对偏差平均值越大,表明数据之间的离散程度越高。如表1,仅有27.7%的上市公司所获筹资现金流净额在行业平均水平之上,并且获得的融资现金流量净额超出行业平均值高达3.5亿元。这说明,仅有少部分上市公司享受了远高于平均水平之上的融资,而另外大部分上市公司的融资远在平均水平之下。 增加开发商资金压力的政策频出 2003年“121”号文件和提高准备金率给开发商资金运转和经营性举债能力带来直接的政策冲击,今年的调控紧缩更是给整个房地产行业带来了强大的政策冲击。土地和信贷成为房地产行业承受政府调控紧缩和行业整顿的两个主要受力点。 如表2,今年1-8月,国家和地方出台的各项主要政策进一步增加了房地产开发商的资金压力:终止经营性土地协议出让、实行“招牌挂”市场转让和控制新增土地规模,增加了开发商土地储备成本;房地产开发贷款受到严格控制、项目自有资金提高,降低了开发商的债务杠杆;此外,建筑企业贷款和住房消费贷款的严格监管,进一步限制了开发商惯用的经营性负债能力。 土地储备资金压力最为明显 运用应付账款和预收账款的经营性负债杠杆在受到央行“121号文件”等调控政策约束后,开发商项目开发资金压力骤然紧张。除此之外,去年以来开发商加快了土地和项目储备的步伐,这进一步绷紧了开发商的资金链条。譬如,房地产龙头企业“万科”在央行“121”号文件发布后至今,总共增加至少185万平米土地储备,需要支出的现金约43亿元。图2概括了今年来部分上市公司公布的土地储备资金支出情况。 全行业的土地储备扩张带来的资金支出压力不仅源自土地储备面积的绝对增长,还体现在以下几个方面:(1)土地出让金支付方式的规范。政府加强了开发商土地价款的支付时间管理。(2)土地交易市场化推动出让价格上涨。据统计,目前公开竞标土地出让价格一般高出底价40%左右,挂牌出让高出底价15%左右。严格推行“招牌挂”市场化出让的“71号文件”更是增加价格上涨预期。(3)土地价格直接上涨。上半年全国土地交易价格同比上涨9.5%,部分城市价格涨幅较高,如杭州为66.3%、上海23.7%、南昌22.1%、天津19.9%。(4)中央推行土地垂直管理,从土地规划、储备、出让和投资方面加强土地一级市场调控。(5)出让载体类型有所变化,如上海等地开始推行“熟地”出让。在“生地”转让下,开发商可以借用经营性杠杆减少资金支出和获取高额回报;“熟地”出让既增加了资金支出压力,也降低了投资回报。

|

| 新浪首页 > 房产 > 地产新闻 > 正文 |

|

| ||||||||||||||||||||||||||||||||||||||||||||

| 新浪房产意见反馈留言板 电话:010-82628888-5482 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved 版权所有 四通利方 新浪网 |